TIMOCOM транспортен барометар: Во потрага по изгубени транспортни капацитети

TIMOCOM транспортен барометар: Во потрага по изгубени транспортни капацитети

TIMOCOM транспортен барометар: Сооднос на понуди со товари и понуди со товарен простор и прогноза за Q4 2024 година

Бројките со понудите на товари останаа на стабилно ниво во текот на летните месеци. Силната побарувачка за краткорочни транспортни капацитети во септември доведе до нагло зголемување на уделот на понуди со товари.

За разлика од општата рецесивна економска ситуација, развојот на транспортниот барометар на TIMOCOM покажува висока побарувачка за товарни капацитети во Европа. Бројките со понудите на товари во 3 квартал од 2024 година се зголемија за 90% низ цела Европа, додека понудите за товарен простор генерирани на дигиталниот пазар на TIMOCOM продолжуваат да опаѓаат.

Побарувачката во Европа е речиси непроменета

Низ Европа, побарувачката за транспортен простор во третиот квартал остана речиси исто толку висока како и во К-2 од оваа година (-0,1%). Дали изостана традиционалниот летен пад? И покрај економскиот пад? Во секој случај, бројот на понудите со товари во дневната понуда беше значително поголем од 2023 година и го достигна својот врв во септември со просечен удел на товари од 81%. Во германскиот национален транспорт, бројот на понуди со товари во третиот квартал е 11% под претходниот квартал и 66% над вредноста во споредливиот период од 2023 година. Овој развој е извонреден бидејќи заостанатите нарачки и деловните очекувања на компаниите во Германија се според институтот ifo во негативна категорија. Во преработувачкиот сектор, индексот падна на најниско ниво од јуни 2020 година. Недостигот на налози се влоши. Ова првенствено влијае на основните сектори на германската индустрија, но исто така и на услужниот сектор и трговијата.

Полската економија, од друга страна, се развива попозитивно. Според пролетната прогноза на Европската комисија, Бруто домашниот производ на Полска ќе порасне за 2,8 проценти во 2024 година, речиси три пати побрзо од просекот на ЕУ. Полската економија значително порасна и во увозот и во извозот во вториот квартал. На бројни релации до и од Полска, бројот на понуди со товари исто така се зголеми во третиот квартал во споредба со претходната година. Тука се вклучени релациите конУнгарија, Чешка, Франција и Германија. Зголемување има и кај горенаведените соодноси во споредба со претходниот квартал.

Поради недостаток на ресурси, повеќе понуди на товари во дневната понуда

Поради фактот што недостигаат многу ресурси на транспортниот пазар поради затворање на компании и стечај, како и празници и периоди на одмор, но и тоа што активните транспортни компании го намалија возниот парк поради трошоци, потребата за капацитети се повеќе се бара на транспортни берзи во дневната понуда. „И покрај намалените налози во германската економија, сè уште има потреба од транспорт. Изгубените капацитети во транспортниот сектор го надминуваат економскиот пад, така што побарувачката на транспортни берзи останува многу висока во третиот квартал“, објаснува Гунар Гбурек, раководител на деловни прашања во TIMOCOM, објаснувајќи го спротивниот развој. „Во некои индустрии, побарувачката за товарен простор може да се задоволи со постоечките капацитети, особено кога не се потребни ниту сертификати ниту специјална опрема. Во индустриите кои бараат посебна опрема, на пр. ладилници, корита за намотки, вилушкари монтирани на камиони или специфични лиценци бараат, сè уште има огромен недостиг а дополнителен капацитет е тешко или невозможно да се добие“.

Помали капацитети и помалку нови возила

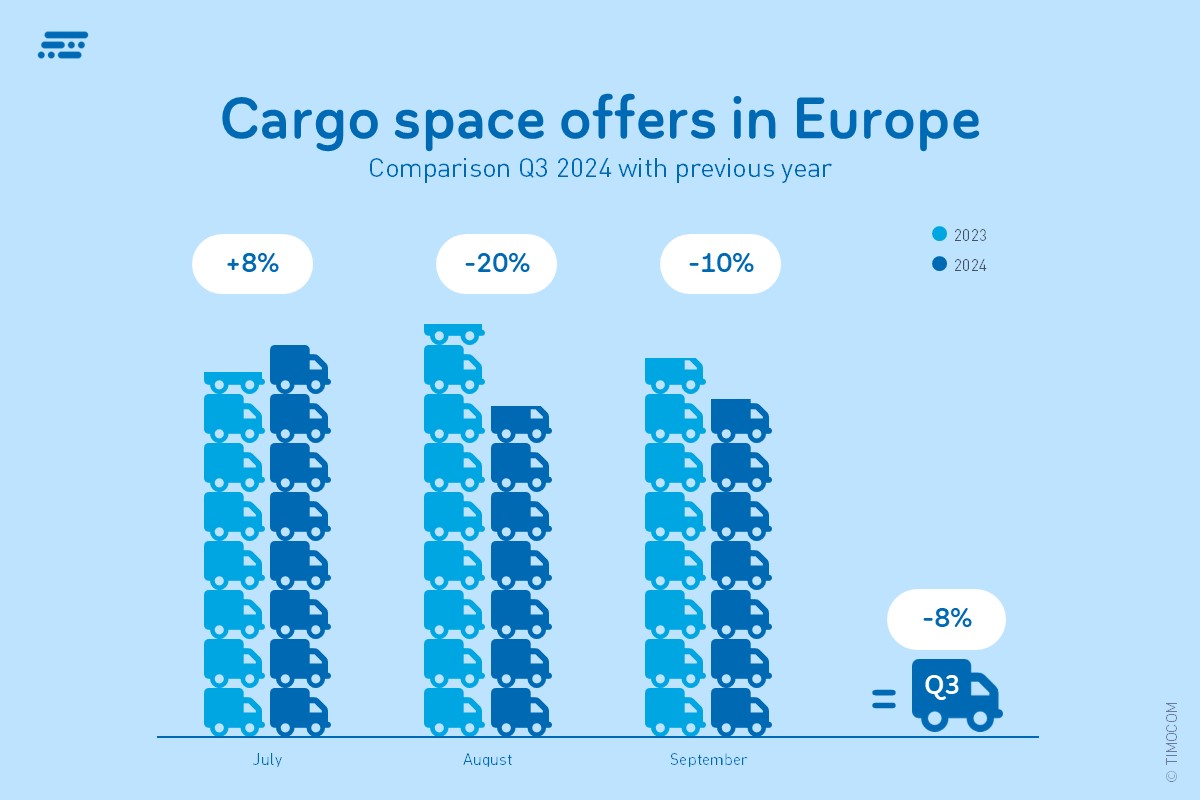

Недостигот од товарен простор е видлив во падот на понудите за товарен простор на дигиталниот пазар TIMOCOM. Тие паднаа за вкупно 8% во К-3 во споредба со истиот квартал од претходната година. Ова покажува паралела со новите регистраците во секторот за комерцијални возила во истиот период. Кај големи камиони, бројот на новорегистрирани возила и приколки според Федералната управа за моторен транспорт (KBA) се намали, особено кај влекачи на полуприколки (јули - 39,3%, август -69,5%, септември -38,2%).

Вкупниот број на понудите со товарен простор продолжуваат да се намалуваат во К3 2024 година

Варираат цените на понудите и предложените цени

На дигитланиот пазар на TIMOCOM, клиентите можат, од една страна, да додадат цена на понудата (цена на понудата), а од друга страна, потенцијалните изведувачи можат да ги достават своите цени (предлози за цени). Развојот на цените може да се изведе од овие две алтернативи. На националните германски релации, просечните неделни понудени цени во третиот квартал беа помеѓу 1,48 евра/км и 1,83 евра/км. Просечната цена во третиот квартал е и до 14,9% повисока во однос на истиот квартал од претходната година. Предлозите со цени исто така се зголемија во К3: Превозниците бараа просечни вредности и до 1,91 €/км во неделата со најголема побарувачка.

Гледајќи низ сите европски релации, највисоката просечна неделна цена беше 1,70 евра/км, што е значително зголемување во споредба со претходната година. Предлозите за цени за меѓународен транспорт беа во просек на исто ниво и затоа исто така многу над вредноста од претходната година.

Преглед: До Божиќ се очекува само благ пад на понудите со товари

Во четвртиот квартал од 2024 година се очекува благ пад на понудите со товари, но побарувачката за транспорт ќе остане над бројките од претходната година во поглед на крајот на годината. Поради недостигот на капацитети, односот на понуди со товари и понуди со товарен простор се очекува да биде во просек околу 78:22 во октомври и нема да падне под 70:30 до и заклучно со декември (видете ја прогнозата на графиконот). „Слушаме од кругови во индустријата на стоки за широка потрошувачка дека, со оглед на малата достапност на товарен простор во ударните денови пред Божиќ, треба да се очекува исклучително масовно побарувања по слободни капацитети“, известува Гунар Гбурек.

Повеќе информации за моменталната ситуација на транспортниот пазар и транспортниот барометар може да најдете тука и во Извештај за транспортен барометар.